天津光電產(chǎn)業(yè)發(fā)展現(xiàn)狀與趨勢分析

(一)產(chǎn)業(yè)規(guī)模

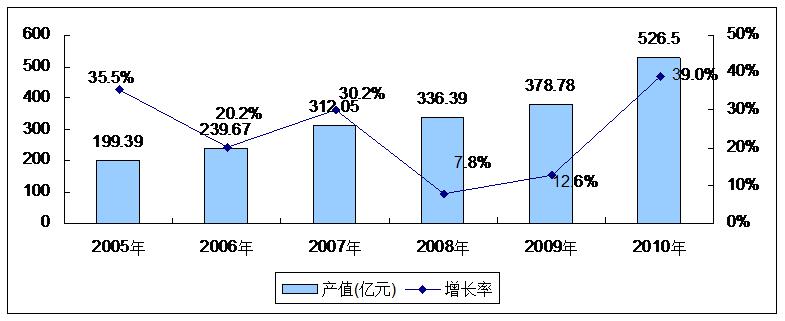

2010年,隨著全球經(jīng)濟(jì)的復(fù)蘇,中國節(jié)能減排等相關(guān)產(chǎn)業(yè)政策的持續(xù)推進(jìn)落實(shí),天津市光電產(chǎn)業(yè)取得了快速發(fā)展,總產(chǎn)值達(dá)到526.5億元,比2009年增長39.0 %。在整個產(chǎn)業(yè)中,本土企業(yè)基礎(chǔ)薄弱,2010年產(chǎn)值為158.31億元,占天津市光電產(chǎn)業(yè)整體的30.1%。近幾年隨著天津市持續(xù)不斷地主動承接國際光電產(chǎn)業(yè)轉(zhuǎn)移,越來越多的跨國大企業(yè)在濱海新區(qū)、西青開發(fā)區(qū)等工業(yè)園區(qū)進(jìn)行光電產(chǎn)業(yè)項(xiàng)目投資,這對天津市的光電產(chǎn)業(yè)發(fā)展起到很大的推動作用,與此同時,本土企業(yè)也顯現(xiàn)出良好的發(fā)展態(tài)勢。

表1 2005-2010年天津市光電產(chǎn)業(yè)規(guī)模(億元)

|

年份 |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年 |

|

產(chǎn)值 |

199.39 |

239.67 |

312.05 |

336.39 |

378.78 |

526.5 |

|

增長率 |

35.5% |

20.2% |

30.2% |

7.8% |

12.6% |

39.0% |

數(shù)據(jù)來源:賽迪顧問 2011,01

圖1 2005-2010年天津市光電產(chǎn)業(yè)規(guī)模(億元)

數(shù)據(jù)來源:賽迪顧問 2011,01

(二)產(chǎn)業(yè)結(jié)構(gòu)

1、總體結(jié)構(gòu)

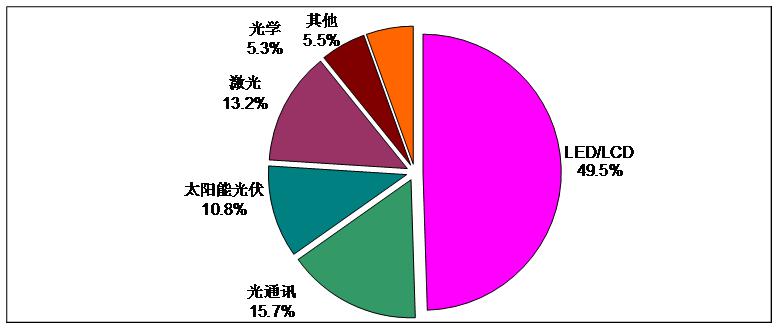

光電產(chǎn)業(yè)主要包括LED/LCD產(chǎn)業(yè)、光通訊產(chǎn)業(yè)、激光產(chǎn)業(yè)、太陽能光伏產(chǎn)業(yè)、光學(xué)產(chǎn)業(yè)以及其他細(xì)分產(chǎn)業(yè)。而目前天津市LED/LCD產(chǎn)業(yè)占據(jù)優(yōu)勢地位,整個光電產(chǎn)業(yè)中LED/LCD產(chǎn)值占67.6%,其次是太陽能光伏產(chǎn)業(yè)和光通訊產(chǎn)業(yè)。而在本土產(chǎn)業(yè)結(jié)構(gòu)分布中,LED/LCD產(chǎn)值占近50%的比重,光通訊產(chǎn)業(yè)、太陽能光伏產(chǎn)業(yè)以及激光產(chǎn)業(yè)在2010年的產(chǎn)值均在20億元左右。另外,天津市還有一些其他細(xì)分光電產(chǎn)業(yè),如:光學(xué)成像、醫(yī)療影像、光學(xué)材料等。

表2 2009-2010年天津市光電產(chǎn)業(yè)細(xì)分產(chǎn)業(yè)結(jié)構(gòu)(產(chǎn)值單位:億元)

|

細(xì)分 |

2009年 |

2010年 |

增長率 |

||

|

產(chǎn)值 |

比重 |

產(chǎn)值 |

比重 |

||

|

LED/LCD |

257.54 |

68.0% |

355.91 |

67.6% |

38.2% |

|

光通訊 |

35.42 |

9.3% |

42.65 |

8.1% |

20.4% |

|

太陽能光伏 |

34.86 |

9.2% |

62.13 |

11.8% |

78.2% |

|

激光 |

23.06 |

6.1% |

28.96 |

5.5% |

25.6% |

|

光學(xué) |

12.05 |

3.2% |

14.74 |

2.8% |

22.3% |

|

其他 |

15.76 |

4.2% |

22.11 |

4.2% |

40.3% |

|

總計 |

378.69 |

100.0% |

526.50 |

100.0% |

39.0% |

數(shù)據(jù)來源:賽迪顧問 2011,01

表3 2009-2010年天津市本土光電產(chǎn)業(yè)細(xì)分產(chǎn)業(yè)結(jié)構(gòu)(產(chǎn)值單位:億元)

|

細(xì)分 |

2009年 |

2010年 |

增長率 |

||

|

產(chǎn)值 |

比重 |

產(chǎn)值 |

比重 |

||

|

LED/LCD |

51.18 |

47.2% |

78.36 |

49.5% |

53.1% |

|

光通訊 |

19.34 |

17.8% |

24.85 |

15.7% |

28.5% |

|

太陽能光伏 |

10.35 |

9.5% |

17.10 |

10.8% |

65.2% |

|

激光 |

15.40 |

14.2% |

20.90 |

13.2% |

35.7% |

|

光學(xué) |

6.45 |

5.9% |

8.39 |

5.3% |

30.1% |

|

其他 |

5.88 |

5.4% |

8.71 |

5.5% |

48.1% |

|

總計 |

108.60 |

100.0% |

158.31 |

100.0% |

45.8% |

數(shù)據(jù)來源:賽迪顧問 2011,01

圖2 2010年天津本土光電產(chǎn)業(yè)結(jié)構(gòu)

數(shù)據(jù)來源:賽迪顧問 2011,01

2、主要細(xì)分產(chǎn)業(yè)

(1)LED/LCD產(chǎn)業(yè)

TFT-LCD技術(shù)成為光電顯示產(chǎn)業(yè)的主導(dǎo)技術(shù),在電視機(jī)、顯示器、手機(jī)、監(jiān)視器等絕大部分顯示領(lǐng)域都得到了廣泛的應(yīng)用。TFT-LCD投資額巨大,市場前景廣闊,成為各地爭奪的焦點(diǎn)產(chǎn)業(yè),然而,到目前為止,天津并沒有大規(guī)模的LCD生產(chǎn)線,這在一定程度上影響了天津市LCD產(chǎn)業(yè)的聚集發(fā)展速度。目前,天津市本土有一些分布在平板顯示芯片、玻璃基板、驅(qū)動IC、彩色濾光片、背光板、冷陰極管等上中游產(chǎn)業(yè)上的生產(chǎn)和研發(fā)企業(yè),如中環(huán)亞光電子、中環(huán)科儀科技、隆君電子等。

LED產(chǎn)業(yè)方面,天津目前基本形成了集襯底材料、外延片制造、芯片生產(chǎn)、器件封裝以及LED應(yīng)用為一體,較為完整的產(chǎn)業(yè)鏈體系。天津LED產(chǎn)業(yè)發(fā)展速度較快的工業(yè)區(qū)有西青開發(fā)區(qū)微電子產(chǎn)業(yè)區(qū)、武清開發(fā)區(qū)、津南開發(fā)區(qū)等,累計招商LED光電產(chǎn)業(yè)企業(yè)規(guī)模達(dá)40億元以上。天津市本土LED企業(yè)中,LED芯片生產(chǎn)、LED顯示屏、LED燈具方面的企業(yè)相對較多,如天津星洋電子、工大海宇半導(dǎo)體照明、晨輝照明、翔芯陽光等。隨著2008年1月,天津工業(yè)大學(xué)半導(dǎo)體照明工程研發(fā)中心落戶濱海新區(qū),被列入天津市20項(xiàng)自主創(chuàng)新重大項(xiàng)目的“大功率半導(dǎo)體照明產(chǎn)品研制及產(chǎn)業(yè)化”項(xiàng)目穩(wěn)步推進(jìn),天津工業(yè)大學(xué)與天津中環(huán)電子信息集團(tuán)公司合作的“亮度發(fā)光二極管外延片及功率型芯片開發(fā)及產(chǎn)業(yè)化”、與天津市海博光電有限公司合作的“高端半導(dǎo)體照明產(chǎn)品開發(fā)及產(chǎn)業(yè)化”兩個子項(xiàng)目取得一定的進(jìn)展。天津工業(yè)大學(xué)已經(jīng)在新校區(qū)校園內(nèi)安裝了2000余盞LED(半導(dǎo)體發(fā)光二極管)照明路燈。目前,天津市圍繞濱海新區(qū)開發(fā)、農(nóng)村新城鎮(zhèn)、大學(xué)校園、道路照明、市政工程等全市重點(diǎn)工作,已經(jīng)實(shí)施了較大的LED照明示范工程13項(xiàng),應(yīng)用大功率LED燈具近4萬盞,在國內(nèi)外產(chǎn)生一定的影響。

(2)光通訊產(chǎn)業(yè)

目前,相對于國內(nèi)其他發(fā)達(dá)城市,天津市的光通訊產(chǎn)業(yè)處于起步階段,產(chǎn)值規(guī)模較小,產(chǎn)業(yè)鏈條并不完備。2009年下半年,天津聯(lián)通開始光纖入戶的試點(diǎn)工作,并啟動“光纖城市”一期工程建設(shè)。2010年季度,天津聯(lián)通累計實(shí)現(xiàn)25萬戶、196個小區(qū)的光纖覆蓋,年底實(shí)現(xiàn)130萬家庭光纖到戶。近兩年,天津市積極推進(jìn)“銅退光進(jìn)”,用光纖來取代銅制電纜。可以說,天津市的光通訊產(chǎn)業(yè)是在3G網(wǎng)絡(luò)建設(shè)、大范圍推廣光纖到戶(FTTH)的政策的導(dǎo)向和支持下快速成長起來的,未來將會有一個快速增長的階段。

從天津市光通訊產(chǎn)業(yè)的結(jié)構(gòu)來看,目前天津市本土企業(yè)主要集中在光纖光纜設(shè)備的研發(fā)生產(chǎn)上,如:歐邁光纖通訊、長飛鑫茂光通訊、歐譜鑫光電等;而目前光器件、光設(shè)備、光通信儀表等其他領(lǐng)域產(chǎn)業(yè)還不成氣候,企業(yè)很少。

(3)太陽能光伏產(chǎn)業(yè)

天津是我國矚目的薄膜及聚光太陽能研發(fā)基地,集聚了十八所、南開大學(xué)等在光伏領(lǐng)域具有國內(nèi)水平的科研院所,研發(fā)能力和技術(shù)水平全國矚目。天津光伏產(chǎn)業(yè)的發(fā)展主要依靠外來企業(yè)的投資項(xiàng)目,涵蓋了整條產(chǎn)業(yè)鏈的各個領(lǐng)域,包括晶硅制造、多晶硅電池、非晶硅薄膜電池、非晶微晶疊薄膜電池、柔性薄膜電池、CIGS薄膜電池、CPV聚光電池、多晶硅電池組件等。津能公司建成5MW非晶硅薄膜電池生產(chǎn)線,2010年擴(kuò)產(chǎn)到玻璃襯底太陽能電池100MW的規(guī)模。泰陽光電實(shí)施銅銦硒薄膜太陽能電池的中試研究,建成了我國條0.3MW的中試線。南開大學(xué)與企業(yè)合作正在濱海新區(qū)建設(shè)1MW非/微疊層薄膜太陽能電池產(chǎn)業(yè)化基地。近年來,隨著濱海新區(qū)的開發(fā),大量新能源企業(yè)向天津聚集,2010年,友達(dá)光電在濱海高新區(qū)投資的多晶硅太陽能光伏電池項(xiàng)目,是目前全球較成熟的光伏技術(shù)。目前天津太陽能光伏產(chǎn)業(yè)本土企業(yè)規(guī)模較小,基本是在太陽能照明等下游應(yīng)用行業(yè)進(jìn)行研發(fā)和制造,近兩年發(fā)展較快的企業(yè)有:程冠科技、立正科技、兆益金科等。

(4)激光產(chǎn)業(yè)

天津市激光產(chǎn)業(yè)具有扎實(shí)的科研基礎(chǔ),但是研發(fā)成果轉(zhuǎn)化率低,產(chǎn)業(yè)化程度不高,企業(yè)數(shù)量較少。除了天大、南大等高校,天津激光技術(shù)研究所的科研實(shí)力在國內(nèi)處于矚目地位,至今完成科研項(xiàng)目一百多項(xiàng),從“六五”以來承擔(dān)國家及市級重大科技攻關(guān)項(xiàng)目多項(xiàng),獲國家發(fā)明獎、市、部級科技進(jìn)步獎近二十項(xiàng),獲國家發(fā)明,曾被評為全國科研院所運(yùn)行績效三百強(qiáng)之一。天津激光技術(shù)研究所主要從事光電子、激光加工應(yīng)用、激光測量、激光加工整機(jī)、染料Q開關(guān)、激光醫(yī)療儀器設(shè)備、激光全息防偽標(biāo)識等領(lǐng)域的技術(shù)研究和產(chǎn)品開發(fā)生產(chǎn)。然而,目前天津市激光產(chǎn)業(yè)的科研開發(fā)主要處于跟蹤和小批量生產(chǎn)階段,產(chǎn)業(yè)化水平不高。本土企業(yè)主要分布在激光維修、激光器械、激光雕刻機(jī)、激光應(yīng)用等領(lǐng)域,如兩儀激光技術(shù)(天津)、雷普激光技術(shù),帥超激光工程、雷意激光技術(shù)等。

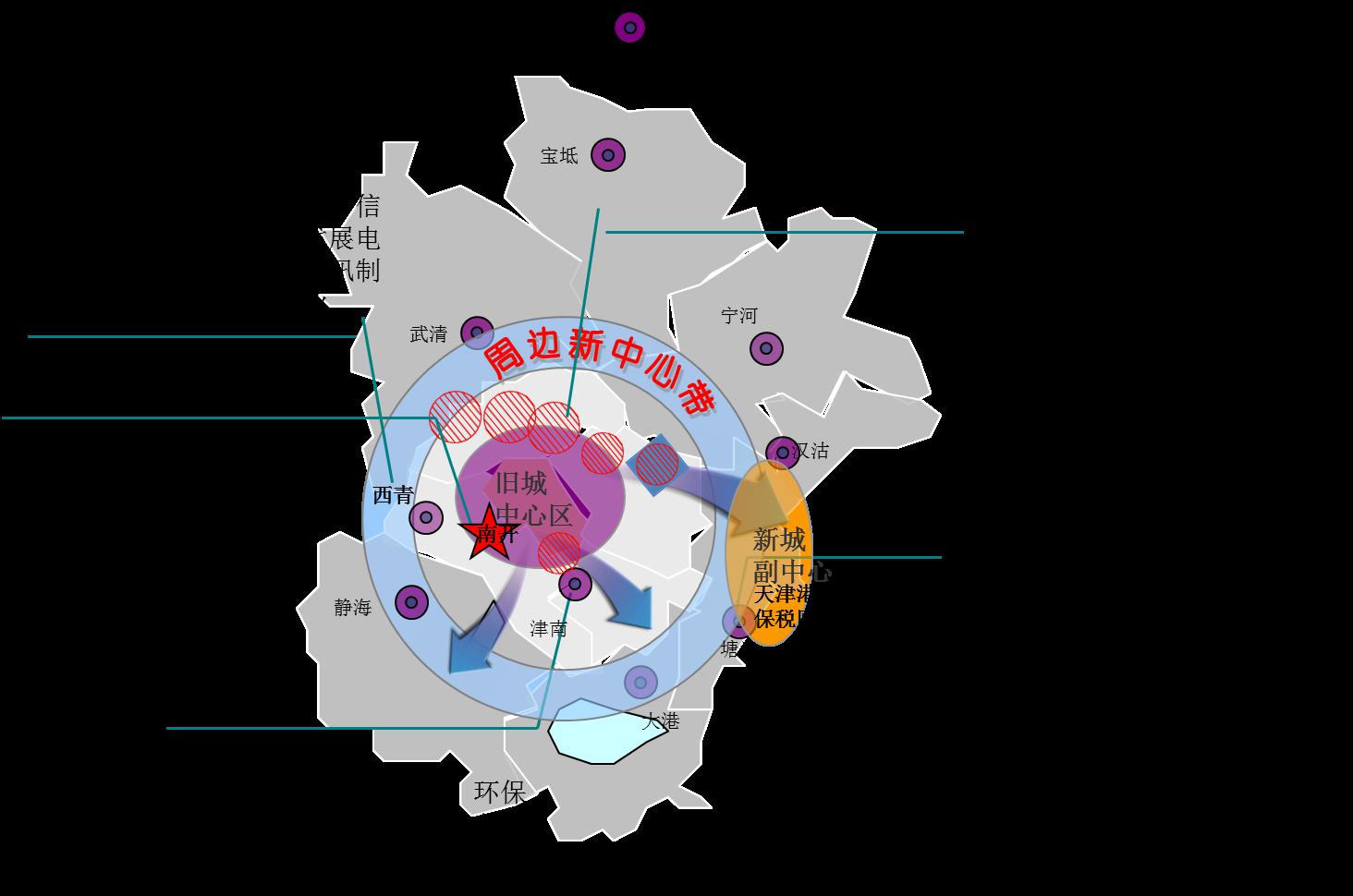

(三)產(chǎn)業(yè)布局

目前,天津市光電產(chǎn)業(yè)集聚發(fā)展初具雛形,已初具規(guī)模或者正大力開發(fā)的產(chǎn)業(yè)聚集地主要分布在賽達(dá)工業(yè)園、南開工業(yè)園、激光研究所、天津港保稅區(qū)等區(qū)域,另外,還有一些中小企業(yè)分布在華苑產(chǎn)業(yè)園、北辰科技園、武清開發(fā)區(qū)等園區(qū)。

圖3 2010年天津市光電產(chǎn)業(yè)布局分布圖

數(shù)據(jù)來源:賽迪顧問 2011,01

1、西青經(jīng)開區(qū)賽達(dá)工業(yè)園

西青區(qū)位于天津市西南部,總面積570.8平方公里,全區(qū)總?cè)丝?5.7萬。西青經(jīng)濟(jì)開發(fā)區(qū)(賽達(dá))成立于1992年,位于天津市正南部,與中心城區(qū)結(jié)合緊密,地處濱海新區(qū)腹地。

賽達(dá)是國家九大電子信息產(chǎn)業(yè)基地之一,也是中國北方較重要的電子信息產(chǎn)業(yè)基地。規(guī)劃面積150平方公里,已開發(fā)土地面積16.88平方公里。賽達(dá)已形成一個以電子信息產(chǎn)業(yè)為龍頭,汽車配套、生物醫(yī)藥、機(jī)械制造為主的現(xiàn)代化、國際化工業(yè)園區(qū)。

光電產(chǎn)業(yè)也是賽達(dá)的重點(diǎn)發(fā)展方向,如LED產(chǎn)業(yè)。目前賽達(dá)有光電星球、三星光電子,中環(huán)半導(dǎo)體等企業(yè)。2010年封裝測試領(lǐng)域引進(jìn)一家美國企業(yè)——3G。目前,賽達(dá)的光電企業(yè)數(shù)量不是很多,但是也有一些具有一定影響力的企業(yè),包括天津中環(huán)新光科技有限公司、天津美泰真空技術(shù)有限公司、彩熙太陽能環(huán)保技術(shù)(天津)有限公司、天津新流光電精密有限公司(主要從事手機(jī)攝像頭組裝及光學(xué)鏡頭組裝)、天津泰豐達(dá)真空技術(shù)有限公司(生產(chǎn)各類尺寸的平板顯示器防護(hù)屏)、現(xiàn)代電子(天津)多媒體有限公司(生產(chǎn)純平顯示器、液晶顯示器、液晶電視等產(chǎn)品),未來西青區(qū)還將大力引進(jìn)光電子相關(guān)的各類企業(yè)。

2、南開區(qū)

(1)南開工業(yè)園

南開工業(yè)園區(qū)面積不大,1992年建成天津新技術(shù)產(chǎn)業(yè)園區(qū)功能區(qū),現(xiàn)在建成區(qū)400畝,二十六萬平米。2006年東擴(kuò)區(qū)開發(fā)建設(shè)光電子產(chǎn)業(yè)項(xiàng)目。08年項(xiàng)目啟動,土地整理已經(jīng)開始,市科委與南開區(qū)共建,形成了光電產(chǎn)業(yè)的聚集。目前,園區(qū)以研發(fā)、中小企業(yè)孵化為主導(dǎo),園區(qū)現(xiàn)有300家中小企業(yè),產(chǎn)值有20-30個億。其中光電產(chǎn)業(yè)有1-2個億,有40多家光電子、光機(jī)電醫(yī)療的企業(yè)。如:雷普激光(激光所電切割,打標(biāo)、雕刻、應(yīng)用設(shè)備)、安琪兒(光纜)、凱利達(dá)、還有生產(chǎn)LED、內(nèi)窺鏡等產(chǎn)品的企業(yè)。

南開工業(yè)園正鼓勵發(fā)展光電子產(chǎn)品配套的市場,用地10000平米,建設(shè)光電產(chǎn)品超市,吸引企業(yè),起到輻射帶動作用。南開工業(yè)園的產(chǎn)業(yè)發(fā)展戰(zhàn)略是采用人氣+研發(fā)、孵化+市場配套+商業(yè)配套+建成區(qū)中小型企業(yè)小型生產(chǎn)模式,培養(yǎng)光電產(chǎn)業(yè)發(fā)展。

(2)激光所-光電子產(chǎn)業(yè)孵化園

激光所的業(yè)務(wù)主要分兩大塊:1、激光加工業(yè)務(wù);研發(fā)重點(diǎn)是與激光相關(guān)的再生產(chǎn)品。激光所從1999年開始給大港油田提供直縫篩管,現(xiàn)在開始提供升級的T型縫篩管。2、激光醫(yī)療業(yè)務(wù);激光所在激光醫(yī)療器械領(lǐng)域具有較強(qiáng)的實(shí)力。激光所擁有3家全資子公司。一家是天津市雷意激光技術(shù)有限公司,主要做激光醫(yī)療器械,該公司具有很多國內(nèi)同類企業(yè)所不具備的激光醫(yī)療領(lǐng)域資質(zhì)證書;一家是天津市雷普激光技術(shù)有限公司(目前由天津市科技發(fā)展投資公司入股,參與管理公司事務(wù)。科發(fā)投是天津市科委下屬公司,歸國資委管),主要做數(shù)控激光等離子一體機(jī);一家是天津市宏飛光信息技術(shù)有限公司。

光電子產(chǎn)業(yè)孵化園是激光所與南開區(qū)政府共建項(xiàng)目。目前國內(nèi)專門做光電子孵化器的只有武漢光谷和天津激光技術(shù)研究所。激光所于2005年開始承建天津市的光電子孵化器,并于當(dāng)年利用政府撥付的50萬元經(jīng)費(fèi)裝修辦公室,建立天津光谷網(wǎng)站,召集天津市內(nèi)的光電子企業(yè),并于2006年通過了政府驗(yàn)收。激光所里有一些公共設(shè)備或服務(wù)平臺提供給所內(nèi)進(jìn)駐企業(yè),現(xiàn)在激光所院內(nèi)已入駐近40余家企業(yè)。目前天津光電子孵化器由天津市科委創(chuàng)新平臺處負(fù)責(zé)管理。 激光所于2007年開始與南開區(qū)共建光電子孵化器,南開區(qū)近年來拿出1000萬元建立光電子產(chǎn)業(yè)孵化園。

3、天津港保稅區(qū)

天津港保稅區(qū)的光電產(chǎn)業(yè)目前處于起步階段,園區(qū)內(nèi)部的光電產(chǎn)業(yè)規(guī)模還沒有形成,預(yù)計經(jīng)過2、3年的建設(shè)期,預(yù)計“十二五”將達(dá)到40-50億的規(guī)模。目前天津港保稅區(qū)光電重大項(xiàng)目已經(jīng)開始實(shí)施,其中中國航天科工集團(tuán)第三研究院打造中國光電信息產(chǎn)業(yè)園,一期投資7-8億,計劃用地15萬平方米;此外,中國電子科技集團(tuán)計劃整合其多個研究所(錦州)的光電產(chǎn)業(yè)資源,包括河北、江蘇等地資產(chǎn),共同在天津港保稅區(qū)建立光電研究院。除了中國航天科工集團(tuán)和中國電子科技集團(tuán)的投資以外,園區(qū)內(nèi)部光電產(chǎn)業(yè)方面具有影響力的還有中興慧視(天津)科技有限公司,主要進(jìn)行激光顯示設(shè)備生產(chǎn)。目前,保稅區(qū)內(nèi)天津工業(yè)大學(xué)已經(jīng)建立了光電研究中心,主要方向?yàn)長ED研發(fā)。廣東企業(yè)“真麗明”在天津港保稅區(qū)已經(jīng)設(shè)立光電產(chǎn)品展示廳,未來有可能進(jìn)一步進(jìn)行產(chǎn)品的投產(chǎn)。

(四)產(chǎn)業(yè)地位

1、“十一五”天津市信息產(chǎn)業(yè)規(guī)劃:重點(diǎn)培植產(chǎn)業(yè)

天津是國家信息產(chǎn)業(yè)部授予的首批電子信息產(chǎn)業(yè)基地。“十一五”期間,電子信息產(chǎn)業(yè)是天津工業(yè)的支柱產(chǎn)業(yè),其中移動通信、新型元器件和計算機(jī)外部設(shè)備三大產(chǎn)業(yè)作為天津市優(yōu)勢產(chǎn)業(yè)而加以鞏固,軟件、集成電路、數(shù)字視聽和新型電源四個高端產(chǎn)業(yè)作為技術(shù)制高點(diǎn)而壯大發(fā)展,光電子作為新興產(chǎn)業(yè)而處于政府重點(diǎn)培植階段。

目前,除了部分技術(shù)成果未能大規(guī)模產(chǎn)業(yè)化,天津市光電產(chǎn)業(yè)發(fā)展情況基本完成天津市信息產(chǎn)業(yè)“十一五”規(guī)劃目標(biāo):在光電子技術(shù)領(lǐng)域重點(diǎn)發(fā)展新型激光源技術(shù)、新型信息光電子器件及技術(shù)、光存儲產(chǎn)品與技術(shù);在光電通信及接入設(shè)備領(lǐng)域,鼓勵發(fā)展交換技術(shù)及設(shè)備,重點(diǎn)扶持發(fā)展光纖預(yù)制棒、光纖接入網(wǎng)設(shè)備、SDH光纖傳輸設(shè)備、密集波分復(fù)用設(shè)備及相關(guān)的關(guān)鍵光電器件。依托天津光電子產(chǎn)業(yè)的研發(fā)優(yōu)勢,整合科技資源,搭建光電子產(chǎn)業(yè)孵化基地,加速科技成果轉(zhuǎn)化進(jìn)程,形成一批光電子與光通信中小企業(yè)群;積極吸引外資和臺資光電子企業(yè),壯大天津光電子產(chǎn)業(yè)化規(guī)模。到2010年,形成較強(qiáng)的研發(fā)生產(chǎn)能力,初步形成產(chǎn)業(yè)化規(guī)模,成為本市電子信息產(chǎn)業(yè)新的增長點(diǎn)。

2、“十二五”期間:天津市政府將大力扶持的發(fā)展?jié)摿Ξa(chǎn)業(yè)之一

首先,天津在光電子學(xué)、光電子技術(shù)、光存儲技術(shù)研究與開發(fā)方面擁有較為雄厚的科研基礎(chǔ),擁有一批包括天津大學(xué)、南開大學(xué)、信息產(chǎn)業(yè)部46所、天津市激光研究所等相關(guān)研究機(jī)構(gòu)。由南開大學(xué)和天津大學(xué)為主組建的“光電子聯(lián)合科研中心”,以光電子器件及光電子信息技術(shù)為主攻方向,通過產(chǎn)、學(xué)、研合作開發(fā)了一批具有自主知識產(chǎn)權(quán)的科研成果,部分成果已進(jìn)入產(chǎn)業(yè)化。

其次,經(jīng)過“十一五”期間的培育發(fā)展,目前天津市光電產(chǎn)業(yè)盡管產(chǎn)業(yè)集聚化發(fā)展程度不高,但已成氣候,形成一定規(guī)模的產(chǎn)業(yè)基礎(chǔ)。未來3-5年,在綠色節(jié)能政策的大力倡導(dǎo)下,國際產(chǎn)業(yè)轉(zhuǎn)移的推動下,光電產(chǎn)業(yè)勢必將成為天津市政府重點(diǎn)發(fā)展的產(chǎn)業(yè)之一。

(五)產(chǎn)業(yè)政策

隨著光電子技術(shù)的不斷進(jìn)步,全球各國對“綠色節(jié)能”產(chǎn)業(yè)發(fā)展的提倡,光電產(chǎn)業(yè)的發(fā)展得到國家政府的高度關(guān)注。“十一五”期間,國家相關(guān)部門從產(chǎn)品研發(fā)到應(yīng)用以及標(biāo)準(zhǔn)制定等各環(huán)節(jié)出臺了一系列政策以支持和促進(jìn)中國光電產(chǎn)業(yè)的發(fā)展,其中,2010年,針對LED產(chǎn)業(yè)、光通訊產(chǎn)業(yè)、太陽能光伏產(chǎn)業(yè)等分別發(fā)布了產(chǎn)業(yè)推進(jìn)、稅收減免、項(xiàng)目資助等相關(guān)政策。部分政策如:2007年6月,國務(wù)院印發(fā)《節(jié)能減排綜合性工作方案》;2008年年初,國家發(fā)改委頒布《高品質(zhì)照明產(chǎn)品推廣財政補(bǔ)貼資金管理暫行辦法》;2009年4月,國務(wù)院發(fā)布《電子信息產(chǎn)業(yè)調(diào)整和振興規(guī)劃》;2010年3月,工信部等七部委聯(lián)合發(fā)布了《關(guān)于推進(jìn)光纖寬帶網(wǎng)絡(luò)建設(shè)的意見》,表示3年內(nèi)光纖寬帶網(wǎng)絡(luò)建設(shè)投資將超過1500億元,新增寬帶用戶超過5000萬;2010年4月,工信部等八部門聯(lián)合發(fā)布《關(guān)于推進(jìn)第三代移動通信網(wǎng)絡(luò)建設(shè)的意見》,計劃2010~2011年,3G網(wǎng)絡(luò)建設(shè)的總投資將達(dá)到2400億元。

天津市也出臺了一系列實(shí)施方案和鼓勵政策以培育光電產(chǎn)業(yè)的發(fā)展,其中圍繞LED產(chǎn)業(yè)的政策相對較多。2008年,天津市制定了中心城區(qū)城市照明規(guī)劃,出臺了《天津市中心城區(qū)城市照明規(guī)劃》(2008~2020年)、《天津市中心城區(qū)城市照明規(guī)劃——道路照明專題》以及《城市道路照明設(shè)計標(biāo)準(zhǔn)》等相關(guān)政策文件,確定了“一軸、三心、九點(diǎn)、九線”總體空間布局,明確表示要對照明資源進(jìn)行合理配置;2010年,作為中新天津生態(tài)城可再生能源利用指導(dǎo)性文件,《中新天津生態(tài)城光伏發(fā)電專項(xiàng)規(guī)劃》已通過專家評審。

表4 2009-2010光電產(chǎn)業(yè)政策

|

細(xì)分產(chǎn)業(yè) |

政策名稱 |

主要內(nèi)容 |

地區(qū) |

時間 |

|

太陽能光伏 |

《財政部科技部 國家能源局關(guān)于實(shí)施金太陽示范工程的通知》(財建〔2009〕397號)、《財政部關(guān)于印發(fā)太陽能光電建筑應(yīng)用財政補(bǔ)助資金管理暫行辦法的通知》 |

為加強(qiáng)示范工程建設(shè)管理,進(jìn)一步擴(kuò)大國內(nèi)光伏發(fā)電應(yīng)用規(guī)模,降低光伏發(fā)電成本,促進(jìn)戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展進(jìn)行的項(xiàng)目補(bǔ)貼辦法 |

中國 |

2010.9 |

|

LED |

《關(guān)于有機(jī)發(fā)光二極管顯示面板生產(chǎn)企業(yè)進(jìn)口物資稅收政策的通知》 |

自2009年1月1日至2011年12月31日,對有機(jī)發(fā)光二極管顯示面板(OLED)生產(chǎn)企業(yè)進(jìn)口物資稅收減免辦法 |

中國 |

2010.5 |

|

光通訊 |

《關(guān)于推進(jìn)第三代移動通信網(wǎng)絡(luò)建設(shè)的意見》 |

為落實(shí)《電子信息產(chǎn)業(yè)調(diào)整和振興規(guī)劃》,引導(dǎo)推進(jìn)第三代移動通信網(wǎng)絡(luò)建設(shè),拉動國內(nèi)相關(guān)產(chǎn)業(yè)發(fā)展,提出6大意見 |

中國 |

2010.4 |

|

光通訊 |

《關(guān)于推進(jìn)光纖寬帶網(wǎng)絡(luò)建設(shè)的意見》 |

引導(dǎo)推進(jìn)光纖寬帶網(wǎng)絡(luò)建設(shè),拉動國內(nèi)相關(guān)產(chǎn)業(yè)發(fā)展,切實(shí)發(fā)揮光纖寬帶對國民經(jīng)濟(jì)和社會發(fā)展的基礎(chǔ)和促進(jìn)作用,提出6大意見 |

中國 |

2010.3 |

|

LED |

《半導(dǎo)體照明節(jié)能產(chǎn)業(yè)發(fā)展意見》 |

到2015年,半導(dǎo)體照明節(jié)能產(chǎn)業(yè)產(chǎn)值年均增長率在30%左右;企業(yè)自主創(chuàng)新能力明顯增強(qiáng),大型MOCVD裝備、關(guān)鍵原材料以及70%以上的芯片實(shí)現(xiàn)國產(chǎn)化,初步建立半導(dǎo)體照明標(biāo)準(zhǔn)體系 |

中國 |

2009.10 |

|

LED |

《電子信息產(chǎn)業(yè)調(diào)整和振興規(guī)劃》 |

加快半導(dǎo)體照明等產(chǎn)品的研發(fā)生產(chǎn)能力,初步形成配套 |

中國 |

2009.4 |

|

太陽能光伏 |

《太陽能光電建筑應(yīng)用財政補(bǔ)助資金管理暫行辦法》 |

中央財政從可再生能源專項(xiàng)資金中安排部分資金,支持太陽能光電在城鄉(xiāng)建筑領(lǐng)域應(yīng)用的示范推廣。 |

中國 |

2009.3 |

|

LED |

《高品質(zhì)照明產(chǎn)品推廣財政補(bǔ)貼資金管理暫行辦法》 |

大力度推廣高品質(zhì)照明產(chǎn)品,財政補(bǔ)貼重點(diǎn)支持半導(dǎo)體(LED)照明產(chǎn)品替代其它低效照明產(chǎn)品 |

中國 |

2008 |

|

LED |

《節(jié)能減排綜合性工作方案》 |

推出10大重點(diǎn)節(jié)能工程,推廣5000萬支高品質(zhì)照明產(chǎn)品 |

中國 |

2007.6 |

|

太陽能光伏 |

《中新天津生態(tài)城光伏發(fā)電專項(xiàng)規(guī)劃》 |

中新天津生態(tài)城大力發(fā)展太陽能光伏發(fā)電項(xiàng)目的重要意義,提出了總裝機(jī)容量57MW項(xiàng)目規(guī)劃 |

天津 |

進(jìn)展中 |

|

LED照明 |

《關(guān)于天津市2010年中央財政補(bǔ)貼高品質(zhì)照明產(chǎn)品推廣安排意見的通知》 |

天津市向國家爭取到504萬只中央財政補(bǔ)貼高品質(zhì)照明產(chǎn)品的推廣量 |

天津 |

2009 |

|

LED照明 |

《天津市中心城區(qū)城市照明規(guī)劃》(2008~2020年) |

確定了“一軸、三心、九點(diǎn)、九線”總體空間布局,明確表示要對照明資源進(jìn)行合理配置 |

天津 |

2008 |

|

LED照明 |

《天津市中心城區(qū)城市照明規(guī)劃——道路照明專題》 |

提出城區(qū)道路照明產(chǎn)品的標(biāo)準(zhǔn) |

天津 |

2008 |

數(shù)據(jù)來源:賽迪顧問 2011,01

(六)產(chǎn)業(yè)趨勢

1、LED產(chǎn)業(yè):持續(xù)以半導(dǎo)體照明應(yīng)用為突破口,完善上下游產(chǎn)業(yè)鏈

未來三年,天津作為首批試點(diǎn)城市將繼續(xù)推進(jìn)“十城萬盞”的LED路燈更換計劃;同時,根據(jù)《天津市半導(dǎo)體照明應(yīng)用工程實(shí)施方案》,天津市將利用三年時間,分階段推廣應(yīng)用LED照明燈具50萬盞以上,內(nèi)容涉及LED大運(yùn)會、 LED校園、LED生態(tài)城、LED工業(yè)園、LED交通等五大主題。該項(xiàng)目預(yù)計總投資為人民幣10億元,其中,中央財政補(bǔ)貼人民幣2億元,地方財政及市政建設(shè)經(jīng)費(fèi)投入人民幣6億元,用戶自籌人民幣2億元。計劃到2012年,帶動半導(dǎo)體照明產(chǎn)業(yè)規(guī)模突破200億元;集聚相關(guān)企業(yè)500家,累計培訓(xùn)各類人才兩萬人,拉動新增就業(yè)10萬人;年節(jié)電規(guī)模達(dá)到2.5億度。

天津大學(xué)、天津理工大學(xué)、中電四十六所和河北工業(yè)大學(xué)在光電器件科研方面力量較強(qiáng),天津在LED下游封裝與應(yīng)用產(chǎn)業(yè)領(lǐng)域已具備一定的產(chǎn)業(yè)基礎(chǔ)以及關(guān)聯(lián)產(chǎn)業(yè)基礎(chǔ),未來,天津市政府在持續(xù)發(fā)展LED照明應(yīng)用產(chǎn)業(yè)的同時,將加大對上游制造企業(yè)的扶持力度,同時加大對業(yè)內(nèi)龍頭企業(yè)的招商力度,逐漸形成產(chǎn)業(yè)規(guī)模,天津各省市級開發(fā)區(qū)均以LED光電產(chǎn)業(yè)為鼓勵產(chǎn)業(yè),對入駐企業(yè)給予政策上及人力資源的大力扶持,這對進(jìn)一步完善天津市LED光電產(chǎn)業(yè)的上下游產(chǎn)業(yè)鏈將起到很大的推動作用。

2、光通訊產(chǎn)業(yè):政策導(dǎo)向?qū)⑼七M(jìn)產(chǎn)業(yè)快速成長

3G建設(shè)、光纖到戶的大范圍推廣以及三網(wǎng)融合的政策導(dǎo)向,將進(jìn)一步快速推進(jìn)天津市光通訊產(chǎn)業(yè)的發(fā)展。天津聯(lián)通將加快“光纖城市”建設(shè),在未來3至5年,實(shí)現(xiàn)天津住宅戶“光纖入戶”,帶寬提供能力達(dá)到10M以上。企事業(yè)單位全部光纖接入,帶寬提供能力達(dá)到100M以上。未來五年,天津聯(lián)通計劃在津投入約200億元,將主要應(yīng)用在天津市信息化建設(shè)、寬帶提速、光纖接入、3G建設(shè)、2G升級、行業(yè)信息化應(yīng)用等方面,提升整個城市的信息化水平和綜合服務(wù)功能。三網(wǎng)融合意味著數(shù)據(jù)、話音、視像等多種業(yè)務(wù)部綜合起來進(jìn)行傳送,這種綜合必將大大促進(jìn)在接入網(wǎng)中大量使用光纖,促進(jìn)光纖用戶接入網(wǎng)的發(fā)展,加速光纖到戶的實(shí)現(xiàn)。

行業(yè)領(lǐng)軍企業(yè)的引進(jìn)也將促進(jìn)天津市光通訊產(chǎn)業(yè)鏈的不斷完善。2010年12月,世界知名的光通信廠商之一富通集團(tuán)在濱海高新區(qū)投資建設(shè)富通集團(tuán)(天津)科技園,投資總額將超過18億元,這將對推進(jìn)光纖預(yù)制棒產(chǎn)業(yè)化建設(shè)起到重要的推動作用。

3、太陽能光伏產(chǎn)業(yè):項(xiàng)目建設(shè)推動產(chǎn)業(yè)深入發(fā)展

2009年,天津市政府與中國電子科技集團(tuán)公司共同建設(shè)光伏產(chǎn)業(yè)基地和光電產(chǎn)業(yè)基地。根據(jù)協(xié)議,分兩期投資10億元建設(shè)100兆瓦多結(jié)高品質(zhì)聚光太陽能電池產(chǎn)業(yè)化基地,中長期規(guī)劃生產(chǎn)能力500兆瓦;投資建設(shè)薄膜太陽能電池產(chǎn)業(yè)化基地,著手制定生產(chǎn)能力達(dá)500兆瓦的中長期發(fā)展規(guī)劃;在天津港保稅區(qū)空港物流加工區(qū)預(yù)計投資20億元建設(shè)光電技術(shù)研發(fā)和產(chǎn)業(yè)化基地。

2010年3月,全球知名的薄膜晶體管液晶顯示器設(shè)計、研發(fā)及制造公司友達(dá)光電投資的多晶硅太陽能光伏電池項(xiàng)目落戶濱海高新區(qū),目前該項(xiàng)目一期200MW多晶硅電池組件生產(chǎn)線廠房已經(jīng)建設(shè)完成,10月13日二期主體1000MW多晶硅電池組件生產(chǎn)線也已開工。項(xiàng)目建設(shè)完成后,總計1GW的光伏產(chǎn)能規(guī)模,將使濱海新區(qū)成為國內(nèi)光伏產(chǎn)業(yè)發(fā)展的又一個重要聚集地。

2010年9月,在財政部、科技部、住房和城鄉(xiāng)建設(shè)部、國家能源局等四部門聯(lián)合召開的“金太陽示范工程和太陽能光電建筑應(yīng)用示范工程工作會議”上,中新天津生態(tài)城被列為全國首批13個發(fā)電集中應(yīng)用示范區(qū)之一,裝機(jī)容量12328千瓦,占總裝機(jī)容量的7.22%,在13個示范區(qū)中名列第七。“十二五”期間,濱海新區(qū)將圍繞風(fēng)能產(chǎn)業(yè)、太陽能光伏產(chǎn)業(yè)、儲能電池產(chǎn)業(yè)和半導(dǎo)體照明產(chǎn)業(yè)四大板塊,著力推進(jìn)濱海高新區(qū)、中新生態(tài)城光伏示范項(xiàng)目建設(shè), “金太陽示范工程”包括生態(tài)城污水廠氧化溝蓋光伏發(fā)電項(xiàng)目、中央大道綠化帶光伏項(xiàng)目、服務(wù)中心停車場光伏發(fā)電項(xiàng)目、動漫園光伏發(fā)電項(xiàng)目等7個子項(xiàng)目,總裝機(jī)容量10005kw。此次生態(tài)城光伏發(fā)電項(xiàng)目,獲得中央財政對關(guān)鍵設(shè)備中標(biāo)協(xié)議價格50%的補(bǔ)貼及其他費(fèi)用4元/瓦的補(bǔ)貼。計劃到2015年,大陽能光伏產(chǎn)業(yè)總產(chǎn)能達(dá)到4100兆瓦,同時完成10萬個光伏屋頂,總裝機(jī)量達(dá)300兆瓦,全力打造以西部區(qū)域?yàn)楹诵牡氖澜绮毮康男履茉串a(chǎn)業(yè)基地。

未來3-5年,隨著投資項(xiàng)目的持續(xù)擴(kuò)大,太陽能光伏產(chǎn)業(yè)將在天津深入發(fā)展。

4、激光產(chǎn)業(yè):激光器械加工將領(lǐng)跑產(chǎn)業(yè)發(fā)展

天津的定位是一個國家高端制造業(yè)的產(chǎn)業(yè)基地,配套的制造能力需要有科技的提升,高端制造加工維修需求潛力很大,這為天津市的激光加工行業(yè)提供了較大的發(fā)展空間。隨著天津激光技術(shù)研究所的研發(fā)產(chǎn)業(yè)化規(guī)模的擴(kuò)大,北方光谷及光電子孵化器的企業(yè)集聚和培育效應(yīng)的顯現(xiàn),激光加工、激光再造、特別是激光醫(yī)療等激光應(yīng)用行業(yè)將會更快速的發(fā)展,而激光測量、激光器等中上游產(chǎn)業(yè)發(fā)展則會相對緩慢。