◆臺灣廠商加入競逐 產(chǎn)業(yè)重整戲碼重演?

回溯過去兩年間的產(chǎn)業(yè)結構變化,1998年底在亞洲金融風暴停歇、日幣大幅升值、Y2K所引發(fā)之PC市場需求等外在環(huán)境因素影響下,由於日系廠商仍佔有70%以上之市場佔有率,因此從上游材料、設備提供與面板供應均因反應製造成本因素,而有降低面板產(chǎn)能與提高售價的做法,因此整個面板市場的供需狀態(tài)與價格呈現(xiàn)反轉的趨勢,造成面板供不應求與價格上漲的現(xiàn)象。而當時的韓系廠商正值大舉擴張生產(chǎn)規(guī)模與設備投資,並未隨著日系廠商同步降低產(chǎn)能,因此在全能量產(chǎn)開出與面板價格上揚的雙重有利因素助益下,Samsung與LG在獲利能力與面板市場佔有率逐漸享有擴產(chǎn)效益。

而從1999年4Q起,TFT-LCD市場需求漸起的同時,日韓廠商為鞏固各自之市場地位,因而逐漸又再度提高產(chǎn)出,而新加入的臺灣廠商也在此時的量產(chǎn)開出,加速整體面板供給能力,因而又再一次造成供需均衡的反轉與後續(xù)的面板價格急轉直下。雖然2000年存在著零組件短缺的問題,著實限制部分廠商產(chǎn)能的快速擴充,尤其以臺灣廠商所受衝擊較大,歸結其原因主要在於臺灣廠商初期加入面板量產(chǎn)行列但其所佔之比例甚小,且國內(nèi)無法提供上游零組件所致。但2001年將隨臺灣面板製造廠商之市場佔有率及上游零組件廠商的投入生產(chǎn),將使整體面板供給能力下降之可能性減少。相對上,包括日韓臺已建置完成、進行運轉之第四代生產(chǎn)線的投入,將進一步提高產(chǎn)能。

|

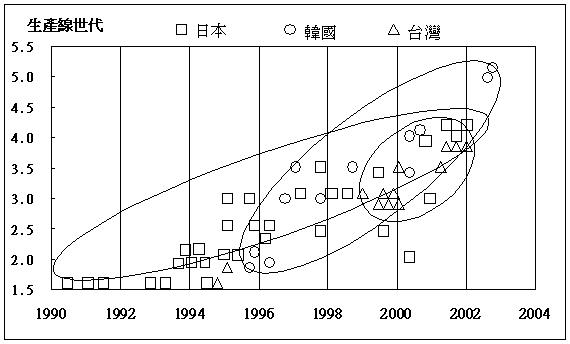

日韓臺TFT-LCD生產(chǎn)線建置年代與世代分布狀況

Source:全球產(chǎn)業(yè)研究中心整理,2001/1

因此從過去的產(chǎn)業(yè)景氣循環(huán)過程與投入廠商之策略運用時間點發(fā)現(xiàn),韓國廠商在前次景氣上揚過程中順勢而為的積極策略,使其在產(chǎn)業(yè)結構重整過程中獲致有利之市場地位與領導優(yōu)勢;反觀臺灣廠商卻是在產(chǎn)業(yè)景氣下走的時段中加入競局,而是否能在下一波景氣翻揚的時候,擅用自身實力與掌握契機促成另一次產(chǎn)業(yè)結構重整,並藉此搶佔更具有利產(chǎn)業(yè)發(fā)展的策略位置將是今明兩年的觀察重點。因此以下將就之前已分析過之日、韓、臺的TFT-LCD產(chǎn)業(yè)現(xiàn)況為基礎,進一步針對2001年的整體大尺寸面板的供需問題進行模式推估,以發(fā)掘供需結構及價格間的相互關係與未來一年的產(chǎn)業(yè)發(fā)展方向及相關廠商之可能策略動向。